目次

はじめに:イギリスで生まれるおかねの条件

いよいよイギリスです。

前回、「近代」以前の3種のおかねの例を見ていただきました。

「官の権威と信用(=国の経済力)に基づく、国の商業活動を支えるためのおかね」(中華帝国(宋))

「皇帝の権威と信用に基づく、広域的商業の促進により富を帝国内外に広く行き渡らせるためのおかね」(モンゴル帝国)

「官が旗を振る、領内の産業振興の資本としてのおかね」(江戸日本の藩)

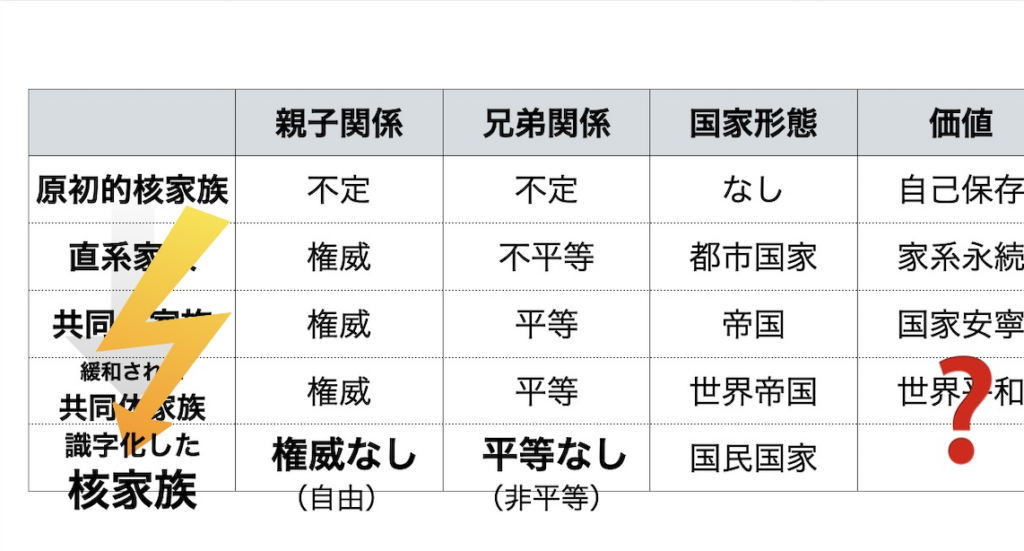

この3種は、それぞれ、帝国(共同体家族)、世界帝国(緩和された共同体家族)、都市国家(直系家族)の典型例といって差し支えないと思います。

共同体家族の帝国では、大きな権威を担う政府が、帝国に相応しい安定した経済力を基礎に、広く帝国内の経済活動を支えるおかねのシステムを整備する責任を担う。

緩和された共同体家族の世界帝国では、巨大な権威を担う皇帝が、やはり帝国内の充実した経済力を基礎に、富をより広く帝国内外に行き渡らせることを目的として、おかねのシステムを運営する。

*「共存共栄」の海で使われるおかねです。

直系家族の都市国家では、巨大な権威や大盤振る舞いをするだけの経済力に恵まれない代わりに、長としての権威を担う政府が主導して、堅実な経済成長のための資本としての利用経路を確立することで、おかねの信用を成立させる。

それぞれの国家は、それぞれのシステムに相応しい強度の権威を軸に、国が培ってきた経済力に見合ったやり方で信用を成り立たせ、それぞれの国の経済を安定的に持続・成長させるために、おかねの仕組みを構築する。

「近代」以前の3種のおかねのあり方は、この点では、完全に一致しています。

では、「識字化した核家族」(↓)である近代イギリスが、おかねの仕組みを作るとしたら、どんなふうになるか。

「それぞれのシステムに相応しい強度の権威」といっても、イギリスにそもそも権威の軸はありません。

「国が培ってきた経済力に見合ったやり方で信用を成り立たせ」「経済を安定的に持続・成長させる」といっても、イギリスの富は、「貿易等」によって唐突に、外からもたらされたものでした。

*この連載では、「貿易等」の語を、イギリスが大西洋やインド洋等で行った貿易ともいえない貿易その他の不当な商業的行為の総称として用いています。こちらをご参照ください。

そう。イギリスで生まれるおかねは、1️⃣権威を確立しておらず、2️⃣国内の経済活動ではなく外部からの掠奪によって「成長」を果たした国家で、その経済を持続・成長させるという、かなり特殊な任務に見合った「仕組み」を持つ必要があります。

「ちょっと、想像が付きませんが‥‥」

ええ、でも、これこそが、イギリスが官民あげて、確かに成し遂げたことなのです。

◉近代以前の国家は、それぞれのシステムに相応しい強度の権威を軸に、国が培ってきた経済力に見合ったやり方で信用を成り立たせ、それぞれの国の経済を安定的に持続・成長させるために、おかねの仕組みを構築した

◉イギリスのおかねは、国家に権威の軸も経済力もないという条件下で、「外部からの富の掠奪によって始まった経済成長を持続させる」という特殊任務を担った

前提条件

(1)商業は発達していなかった

先ほど、私は、イギリスの富は、それまで国が培ってきた経済力とは無関係に、唐突に「貿易等」によってもたらされたものであると書きました。本当にそうだったのでしょうか?

ロンドンは、近代以前から、イギリス最大の都市ではありました。しかし、大勢の人が行き交う商業の中心地であったか、というと、決してそうではなかったようです。

GDPなどは信頼できる数値がないので人口を指標に、「100万都市」を何となく大都市の基準として見てみましょう(深い考えはありません)。

「100万都市」の最も早期の事例は、9世紀のバクダードかと思われます(第1回で見ました)。

「交子」の生まれた北宋(960-1127)の都、開封も、商業が栄え、人口は100万に達していたとされているようです。

日本について見ると、ちょうど藩札が軌道に乗り出した頃(1801年)の江戸の人口が100万、関西圏も全体でそのレベル(大坂42万・京都34万)に達していたそうです(NHK高校講座)。

*同じくNHK高校講座によると同時期のロンドンは86万、パリは55万だったそうです。

日本の場合、いわゆる「近代化」以前の段階で、都市=商業が相当に発展していたことがわかります。

イギリスはちょっと違います。

「近代化」直前ということで14-15世紀の数字を探すと、1350年のロンドンの人口は2.5-5万と推定されています(wiki)。

16世紀に進んでも、1500年が5-10万、1550年12万、1600年が20万。100万都市には程遠い、小ぶりな都市であったのです。

*同じ時期(14-15世紀)のヨーロッパでは、パリの24万、ヴェネツィアの19万が最大級です。なお、ロンドンが人口100万に達したのは19世紀初頭と見られます。

そういうわけで、結論はこうなります。

「貿易等」が始まる以前、イギリスの都市=商業はあまり発展していなかった。

17世紀に本格化した「商業革命」(「貿易等」による革命です)とは、まだまだパッとしない辺境の小都市であったロンドンに、突如として世界中から大量の金銀財宝が流れ込んでくる。そういう唐突感のある大事件だったのである。

17世紀のイギリスに、信用通貨を支えるに足る、国内で着実に培われた経済力というようなものはありません。

何もないところに、突然大量の富が流れ込んできた。その状況にどう対応するか、というところから、イギリスのおかねは生まれていくのです。

◉「貿易等」の隆盛は、パッとしない辺境の小都市ロンドンに突如として世界中から大量の富が流れ込んでくる、唐突感のある大事件だった

(2)国家は権威も信用も確立していなかった

権威の軸を中心に構築されている通常の国家の場合、おかねのシステムを整備する役目を担うのは国家です。

充実した経済力を備えていればもちろん(中華帝国やモンゴル帝国)、なければないなりに(江戸時代の藩)、工夫して商業を支える仕組みを作ろうとするものです。

しかし、イギリスの場合は違いました。

17世紀のロンドンで民間銀行が栄え、信用貨幣(紙幣・預金)が誕生する。それを、そのままの形で、国家が法定通貨として採用する。

そうやって、「主たるおかねは預金であり、貸付の際に市中銀行が発行しているが、その価値を保証しているのは政府である」という、「なんか変!」なおかねの仕組みが生まれていくのです。

そうなった理由は、はっきりしているでしょう。

唐突に「貿易等」が始まり、ビジネスを支えるおかねの仕組みが必要になったそのとき、イギリスに、それを差配する力量のある国家権力は確立していなかったのです。

*国の中枢としての権威も確立していなかったし、多少の権威性は持っていたにしても国家全体の経済力が十分でなかった。権威性、経済的実力の二重の意味で、力量が不足していたということだと思います。

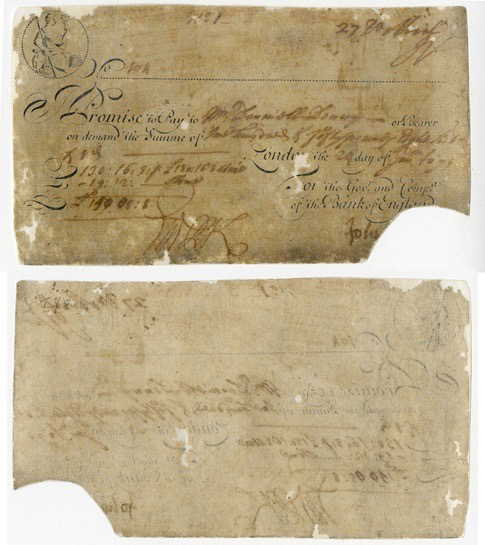

国家が、経済的な信用を全く確立できていなかったことを象徴的に示す事件が、1640年に起きています。

「前近代」のイギリス王室(当時は政府)の財政基盤は不安定で、歴代の国王は大体いつもおかねに困っていたことが知られていますが、1640年、同様の状況にあったチャールズ1世は、支払いに窮して(戦費と思われます)、王立造幣局(the Royal Mint)が富裕層(貴族や商人)から預かって保管していた鋳貨や地金20万ポンド相当を、全て没収。自ら使ってしまったのです。

*ロンドン塔の中にあった王立造幣局が富裕層向けに、貨幣(金貨や銀貨)や地金を金庫で預かり保管するサービスを提供していました。

この事件によって、王立造幣局金庫の信用は崩壊。富裕層の貨幣はすべて、金融サービスの提供を始めていた街角のゴールドスミス(金匠)のもとに向かい、そこで、信用貨幣(紙幣・預金)が誕生していくのです。

かりに、イギリス国家がこの時点で、安定した財政基盤を持ち、経済的信用を確立し、国王が王立金庫横領事件を引き起こすようなこともなかったならば、王立造幣局金庫がそのまま国立銀行に発展し、国家を中心とした信用通貨のシステムが生成していく、というのが順当な成り行きのように思えます。

*歴史的にみればそれが普通ですから。

イギリスがその道を歩まなかったのは、国家が未成熟だったからにほかなりません。

国家は権威と経済的信用を欠き、国内に着実な経済発展のための基盤も確立されていなかった。

だからこそ、イギリスでは、街角の金匠(ゴールドスミス)が信用通貨のシステムを作り、「貿易等」の盛況を見て外国から集まってきた商売人たちが、それを発展させていくことになるのです。

◉イギリスのおかねが民間主導で成立していくのは、国家が未成熟だったからである

新しいおかねの仕組み

では、ゴールドスミスの元で生まれた新しいおかね(信用通貨)とは、どういう仕組みの、どういうおかねなのか。

詳しく見ていきましょう。

*ゴールドスミスで信用貨幣が生まれるまでの流れは、別のところに書いたことがあるので、今回は箇条書き(↓)ですませます。ごめんなさい。でも、これで十分だと思います。

・預金の預かり証が支払手段として通用するようになる ・貸付サービスを証書で行うようになる ・貸付証書は貨幣と交換できることが前提だが、貨幣との交換を求める客はほぼいない ・手元資金に縛られずに貸付を行えるようになる ・この時点で、手元資金を貸付けているようなフリをしながら、実際には貸付処理(証書の発行or 通帳への記入)によっておかねが生まれている →貸付が生む現代のおかねの仕組みが確立!

(1)「貸付が生むおかね」とは

現代われわれが使っているおかねは、銀行の貸付によって生まれます。前回少し説明しましたが、今回も少し説明します。

現代のおかねの基本は預金です。

そして、それを発行しているのは市中銀行です。

銀行が顧客に100ポンドの融資を決めて顧客の口座に「100ポンド」の入金処理を行うと(or 100ポンドと書いた銀行券を渡すと)そこにおかねが発生する、というのが基本的な仕組みです。

*通貨の単位や媒体(銀行券とか)は当時のイギリスを想定した事例とします。

https://www.bankofengland.co.uk/museum/whats-on/2018/feliks-topolski/history-of-banknote-printing

金貨や銀貨の預かり証に由来する仕組みなので、銀行は、発行したおかねについて、貨幣(金貨や銀貨)との交換可能性を保証します。

*「いつでも現金で引き出せますよ」ということなので現代と同じです。

しかし、現実には、銀行券は銀行券のまま、預金は預金のままおかねとして流通し、「銀貨に変えてくれ」などといってくる人間はいない。

銀行は、自らに対する信用が保たれる限り(≒ 取付け騒ぎがおきない限り)、いくらでもおかねを作り出すことができるのです。

いったい、これは、どういう仕組みなのか。4つの問いを通じて、その実態を解明していきたいと思います。

◉イギリスのおかねは、銀行の貸付によって生まれる信用通貨であり、信用が保たれる限り、いくらでも(量の制約なく)作り出すことができる

(2)銀行は何を貸しているのか

第一の問いは、「銀行は何を貸しているのか?」です。

ここまで、私は、銀行は、手元にある資金を顧客に貸付けているわけではなく、貸付によっておかねを作り出しているのである、と説明してまいりました。

でも、それが「貸付」といわれるからには、銀行は何かを貸しているはずです。持っているおかねを貸しているのではないとしたら、銀行はいったい何を顧客に貸しているのでしょうか。

説明しましょう。

*私のオリジナルではなく、専門家の間で一般的になされている説明です。

A銀行が、額面100ポンドの銀行券(or 預金)を作成して顧客に渡し、顧客に貸付を行なったとします。

銀行が額面100ポンドの銀行券(or 預金)を発行する行為とは、銀行が、その銀行券を持ってきた人(預金の場合は権利者)に対して、100ポンドの現金を支払うことを約束する行為です。

銀行は「これを持ってきてくれたら、いつでも100ポンド支払いますよ」といって、銀行券や預金通帳を渡すわけです。

支払い等を行う義務のことを少し専門的ないい方で「債務」といいます。このいい方を使うと、このとき、銀行は、100ポンドの支払債務を引受けているのです。

銀行が「これ持ってきてくれたら100ポンド払うから」と約束し(債務を引受け)、証書を発行すると、銀行の約束を信用する人々の間では、その証書が100ポンドの支払手段(おかね)として機能する。

これが貸付によっておかねが生まれる仕組みです。

銀行は自ら債務を引き受けることでおかねを発生させ、それを顧客に貸すわけですから、実質的には、銀行は自らの経済的信用を顧客に貸し与えているのだ、ということになるでしょう。

*銀行による融資のことを「信用供与」というのはそのためです。「信用供与」の語については「顧客を信用して貸す」という説明がなされているケースがありますが、誤りです(断言)。日本国語大辞典に次のような説明があります。これが正解です。

信用供与:「経済用語で、信用⑤を与えること。」 信用⑤:「[英語]creditの訳語)一方の給付がなされたあと、一定期間後に必ず反対給付がなされるという経済上の信認。」

◉銀行が100ポンドの銀行券を発行するとき、銀行は100ポンドの債務を引受けている(=銀行は自らの経済的信用を顧客に貸付けている)

(3)銀行の信用はどこから来るのか

①信用の源泉は「金回り」

銀行が「払うよ」と約束した(債務を引受けた)証書がおかねとして機能するのは、みんなが銀行が約束を守ると信じているからです。

したがって、「貸付がおかねを生む」という仕組みが働くためには、予め、貸付を行う主体の信用が確立していないといけません。では、その「信用」とはどういうもので、どこから来るものなのでしょうか。

約束の内容が「払うよ」なのですから、その約束を信じてもらうために必要なもっとも基本的な要素は「支払可能性」です。「発行者の元には、いつでもそれだけのカネはある」と思ってもらわなければならない。

しかし、いくら使ってもなくならない無尽蔵の蔵というものは存在しません。したがって「いつでもそれだけのカネがある」ということは、実質的には、「金回りのよさ」を意味します。どれだけ出ていっても、いつもそれ以上に戻って来ている。その意味での信用が確立してしてはじめて、信用通貨を成り立たせることが可能になるのです。

それは、いうほど簡単なことではありません。

すでに経済が大いに発達し、税制も整備されていた中華帝国(宋)の政府や、グローバル通商帝国の皇帝にとっては、信用通貨を機能させることは、それほど難しいことではなかったでしょう。具体的に「このカネはこうやってこうやって国庫に戻ってきます」などと説明しなくても、人々は彼らの「金回りのよさ」を信じることができます。

しかし、江戸時代の日本では、藩の政府の権威をもってしても、漫然と発行された藩札がうまく流通することはありませんでした。藩札の流通を安定させるには、高松藩のように、領域内の産業振興と結び付け、「砂糖生産者に対する貸付→砂糖生産→砂糖売却代金(銀)の還流」といった循環の輪を構築することが必要だったのです。

◉信用通貨を成り立たせる信用の基礎は「いつでも支払えるだけのカネがある」という状態つまり「金回りのよさ」である

②イギリスの場合

イギリスの場合はどうでしょう。

ロンドンには、17世紀後半から、ごく短期間の間に多数の銀行が生まれていきます。ゴールドスミスに始まり、18世紀になると、ドイツなどから商人がやってきて金融業を開始(「マーチャント・バンク」と呼ばれます。ベアリング商会、ロスチャイルド商会が代表格)。シティを拠点に、国際金融を展開していく。

*ゴールドスミスから発展した銀行(ゴールドスミス銀行)は17世紀末にはロンドンだけで何十行も存在し、銀行間の預金振替による決済も可能になっていたそうです(金井雄一『中央銀行はお金を創造できるかー信用システムの貨幣史』(名古屋大学出版会、2023年)118-124頁)。

要するに、彼らは、大量のおかねを作り、世界に流通させていくのです。

大した国内産業もなかったイギリスの、「パッとしない辺境の都市」であったロンドンで、なぜ、民間銀行がそんなに大量のおかねを作って世界中で通用させることができたのか。

それを可能にしたものは、いうまでもなく「貿易等」の成功です。

いまや、ロンドンには、日々、世界中から大量の富が流入してきている。この「貿易等」が軌道に乗っている限り、銀行が貸付ければ貸付けた分だけ、新たな「貿易等」の事業が起こされ、さらなる富が流入してくることは間違いない。その「金回り」に対する信用こそが、ロンドンの銀行に大いなる信用を与えたのです。

イギリスにおいて、信用通貨の基盤を構築したのが「外部からの富の流入」(貿易等)であった、という事実は重要だと思います。

そのことによって、イギリスの「金回り」のプロトタイプは、次のようなものとなったからです。

「貿易等」に対する貸付 → 「貿易等」の成功 → 国内への富の還流

高松藩のケース(↓)と比較してみてください。

砂糖生産者に対する貸付 → 砂糖の生産・販売 → 砂糖売却代金(銀)の藩財政への還流

高松藩の「金回り」の基礎は、砂糖生産に代表される領内の産業振興ですが、「領内の産業」には資源や人員、地域性からくる限界があり、おかねを注ぎ込めば注ぎ込むだけどんどん儲かる、というわけにはいきません。そのことは、当然、信用通貨の発行量に反映されるでしょう。

しかし「金回り」の基礎が、イギリスの場合のように「貿易等」すなわち外国における掠奪であったらどうでしょう。

当時の世界を前提とする限り、地球上の、イギリス本国以外の土地における掠奪機会はほぼ無限です。おかねを注ぎ込めば注ぎ込むだけどんどん儲かる。少なくともその蓋然性がきわめて高い状況です。

そして、信用通貨というものは、信用が保たれる限りは、いくらでも発行することができるのです。

ということはつまり‥‥。

そうです。イギリスの民間銀行は、このとき、「外国における掠奪」を中心とした「金回り」を信用基盤とすることで、無限におかねを発行し、無限に「掠奪」のための資金を供給することができる、という恐るべき権力を獲得した、のではないでしょうか?

◉イギリスの民間銀行は、「貿易等(外国における掠奪)」を中心とした「金回りのよさ」を信用基盤とすることで、無限におかねを発行し、無限に「貿易等」に投資することができた

(4)なぜ「貸付」なのか ー 資本としてのおかね

先ほど、おかねとは、銀行が債務を引受けることによって生み出す支払手段(交換価値)であることを確認しました。

では、彼らはなぜそれを「貸す」というやり方で世の中に流通させるのでしょうか。

前回から見て来た4種のおかねの中で、貸付によっておかねを流通させていたのは、藩札とイギリスのおかねの二つ。そして、両者の信用基盤は共通の構造を持っていました。

高松藩の場合はこう(↓)。

砂糖生産者に対する貸付 → 砂糖の生産・販売 → 砂糖売却代金(銀)の藩財政への還流

イギリスの場合はこうです(↓)。

「貿易等」に対する貸付 → 「貿易等」の成功 → 国内への富の還流

他方、同じ信用通貨でも、北宋やモンゴル帝国のおかねの流通の仕方は(おそらく)違います。

モンゴル帝国は、塩引を売却しました(代金は基本通貨である銀で支払います)。銀行が貸付けたわけではないのです。

*モンゴル帝国が塩引を販売していたことはわかっていますが、北宋政府が交子をどのように流通させていたのか(私は)わかりません。預かり証という由来から考えると、やはり貨幣と引き換えに渡した可能性が高い?

両者の違いはどこから来るのか。おそらく、こういうことだと思います。

モンゴル帝国や中華帝国のように、国内にすでに充実した経済があり、そこから税金を徴収する仕組み(あわせて「大いなる信用基盤」と呼びましょう)が整っている国家であれば、「いつでもそれだけのカネがある」という状態(とそれに対する信用)は容易に作ることができます。

いちいち細かく「このカネはこうやってこうやって国庫に戻ってきますから大丈夫です」などと説明しなくても信用してもらえるし、実際、大抵の場合には、「いつでもそれだけのカネはある」のです。

しかし、辺境の都市国家の大名や、一介のゴールドスミス銀行に「大いなる信用基盤」はありません。

高松藩の事例は大変わかりやすい例ですが、藩の政府であっても、漠然と発行した信用通貨をうまく流通させることはできなかった。「大いなる信用基盤」がなかったからです。

そこで、高松藩が、信用基盤を確立する手立てとしたのが、「見込みのある事業に貸付けることで金回りを担保する」システムでした。

彼らに「大いなる信用基盤」はない。しかし、有望な事業に貸付けて、事業から得られた収益が還流する仕組みが確立されているなら話は別だ。それならまあ、そこそこ信用できるよね。‥‥ということで、藩札はおかねとして機能し、流通することができました。

イギリスの場合も同じで、ゴールドスミス銀行やマーチャントバンクに「大いなる信用基盤」なんかあるはずがない。しかし、彼らの元には「貿易等」で稼いだ人たちの金銀がどんどん集まっていて、一旗揚げたい事業者の資金需要も引きを切らない。目の前で、おかねが回っているのですから、いったい、何を疑う必要があるでしょう。

江戸の日本や17世紀のイギリスで生まれたおかねは、本質的に、資本としてのおかねです。その信用は「発行されたおかねが事業に使われ、量を増やして戻ってくる」という「見込み」にかかっている。

だからこそ、このおかねは「貸付」という形で発行されなければなりません。発行者が、有望な事業を見定めて貸付を行い、利子を付けて返してもらう。この循環こそが、おかねの信用の基盤なのです。

資本としてのおかねは、資本として投下され、帰ってくる見込みがある限り、いくらでも発行することができます。

そして、そのおかねは、世に出た以上、必ず量を増やして戻ってこなければならないという宿命を負っているのです。

◉「貸付」によって発行されるのは、「発行されたおかねが事業に使われ、量を増やして戻ってくる」という見込みを信用基盤とする「資本としてのおかね」だからである

(5)信用が終わるとき

信用通貨には「信用が失墜したら終わり」という本質的な危険性があります。北宋で、交子の信用が破綻して銭引を出し、会子を出し‥となった顛末が物語るように、信用基盤が失われたが最後、新規発行ができないだけでなく、それまで発行したすべてのおかねが紙屑となってしまうのです。

*おそらく、だからこそ、皇帝クビライや徳川幕府は、銀や金を基本に据えて、信用通貨は副次的な使用にとどめるというやり方を守ったのでしょう。

そこで、最後の問いは、「このおかねの信用はいつ終わるのか」と致しましょう。

17世紀イギリスのおかねの信用基盤は、このような循環によって成立しました(↓)。

「貿易等」に対する貸付 →「貿易等」の成功 → 国内への富の還流

江戸の大名の狭い領内の産業振興とは違い、イギリス本国の外での掠奪の機会は無限であり、その機会を狙う商人がヨーロッパ中から集まって金融業を始めたりしましたので、この循環は、あっという間に、こんな感じの循環になりました(↓)。

「貿易等」に対する大量貸付 → 全世界での掠奪 → 大量の富の還流

突然の繁栄に沸くイギリス。「大量貸付→大量掠奪→大量還流」のループを永遠に続けることができるなら、彼らの繁栄も永遠です。

これが、単なるビジネスの話でないことは明らかでしょう。「抗争と掠奪」のルールのもとで、彼らが大量掠奪のループを続けるには、競争相手との争いに勝ち続け、なるべく多くの土地と人を、彼らの「自由」の下に服従させなければならない。

競争に敗れ、世界を舞台とした大量掠奪がかなわなくなったとき、このおかねの信用は終わります。

拡大する一方の循環に「ソフトランディング」はありません。すべては一気にはじけ、うたかたとなって消えていくのです。

*現代の話をしているわけではありません。

◉イギリスのおかねの信用は、競争相手との争いに敗れ、世界を舞台とした大量掠奪ができなくなったときに終わる

次回に向けて

民間の主導で生まれたイギリスのおかね。その性格は、ひとまず、このように表現しておきたいと思います。

「民間の商人が発行する、広域的掠奪の資本としてのおかね」

このおかねは、「貿易等」(外国での掠奪)に従事する人々に無限の事業資金を与え、民による無限の掠奪を可能にしました。しかし、信用を成り立たせる条件は「勝ち続けること」。負けたら一巻の終わりです。

何と凶暴で不安定なおかねが生まれてしまったことでしょう。

民間でこんなおかねが発生した場合、おそらく、近代以前の為政者なら、何らかの形で規制をかけたはずです。

*詳しいことは何も知りませんが、イスラームで利子を取ることが禁止されているというのは、ひょっとして「貸付によるおかね」の禁止ではないでしょうか(ご存じの方はぜひ教えてください)。利子を取りはじめると「貸付→活用→還流」の信用が発生し、無限増殖可能な信用通貨が生まれてしまいますから。

領民がやたらと海外で掠奪するなんて、外国に「わが国を攻撃してください」と頼んでいるようなものですし、民間人が国家財政をはるかに超える資産を形成するのを放置すれば、いつ政権転覆の試みがなされるかもわからない。

何より、こんなおかねを基礎とした繁栄は、信用崩壊とともに一瞬で崩れ去る砂上の楼閣です。国の発展をそんな脆弱な基盤の上に築くなど、まっとうな国のやることではありません。

しかし、あいにく、17世紀のイギリスはそんな「まっとうな」国家ではなかった。

彼らは何と、その凶暴なおかねを、国家の中枢に招き入れ、新たな国づくりに乗り出していくのです。

(次回に続きます)

今日のまとめ

- 「貿易等」の隆盛は、辺境の小都市にすぎなかったロンドンに、突然の経済的繁栄をもたらした

- 国家は権威も信用も確立していなかったため、事業を支えるおかねの仕組みは民間主導で作られることになった

- 一介の商人(銀行)に「大いなる信用基盤」はないので、「事業への貸付 → 事業の成功 → 還流」の金回りを信用源とする「資本としてのおかね」が生まれた

- 「貿易等(外国での掠奪)」という無限の可能性を持つ事業が信用の基礎となったため、銀行は無限におかねを発行し、事業者は無限に掠奪を続けることができるようになった

- 「大量貸付→大量掠奪→大量の富の(国内への)還流」というループを続ける条件は「競争に勝ち続けること」。競争に敗れ、大量掠奪が不可能になるときが、イギリスのおかねが終わるときである